半导体板块集体暴走,这家巨头公司还能“闭眼买”吗?

6月17日,港股和A股的芯片半导体板块集体暴动。截止收盘,港股半导体概念板块大涨近6%,晶门半导体(02878.HK)、华虹半导体(01347.HK)等主要股票都出现大幅上涨。

来源:华盛通

来源:华盛通微软雅黑','sans-serif';">

消息面上,据外媒,中国将加强对美国的芯片竞争,中国将支持芯片研发和制造项目包括拟定一系列相关金融和政策扶持措施,帮助国内芯片制造商克服美国制裁的影响。此外,多家功率半导体厂商在近期发布涨价通知,芯片代工商的产能普遍紧张。

“芯片”在当今生活中可谓无处不在,除了常用的电脑、手机、电视外,家里的洗衣机、冰箱、空调等家电基本上都已经实现了智能化。另外,随着高度智能化的新能源车快速崛起,更先进的汽车芯片需求也大幅增加。

来源:公开网络

来源:公开网络但产能不足导致的全球芯片荒,已经成了一个巨大的难题。弗雷斯特咨询公司副总裁兼研究总监格伦·奥唐纳就认为,由于需求继续保持高位,而供应继续受到限制,全球芯片短缺的状况可能持续到2023年。

供不应求的状况也导致芯片价格上涨,且晶圆工厂新一轮建设需求将开启。被誉为“芯片之母”的阿斯麦(ASML.O)或将直接受益,公司股价近期也再创历史新高,市值已经逼近3000亿美元。

市占率100%!高端光刻机的绝对霸主

说到芯片,大家可能首先想到的是芯片制造商,如(TSM.N)、英伟达(NVDA.N)、国际(00981.HK)等公司。确实,这些公司直接制造出各种电子产品所需要的芯片,并对外销售。但最关键的一点是,制造芯片所必需的“工具”之一——光刻机,大部分都需要从阿斯麦进行购买。

阿斯麦光刻机 来源:公开网络

阿斯麦光刻机 来源:公开网络阿斯麦是成立于1984年的荷兰公司,在当时光刻机市场还被美国GCA、日本尼康公司所垄断。1995年阿斯麦在和荷兰同时上市之后,采取了更为激进的“浸润式光刻”技术,并在2004年成功制造了第一台浸润式光刻机,拿下台积电、等大客户的订单。到2007年,阿斯麦就已经拿到了60%的光刻机市场,成功超越尼康。到2020年,阿斯麦更是以高达75.3%的市占率牢牢掌握市场。

光刻机2020年市占率 来源:华西证券

光刻机2020年市占率 来源:华西证券更重要的是,随着对性能、功耗等要求的不断提升,目前生产制造芯片的工艺要求已经达到7nm以下制程。而要想做出7nm及以下制程的芯片,则必须用到EUV(Extreme Ultra Violet极紫外光)光刻机。由于极高的技术难度,放眼全球也仅有阿斯麦一家企业能够研发生产EUV光刻机,且产能还比较低。

2005-2010年,阿斯麦花费了5年时间,突破了多种难题最终生产出第一台EUV光刻机,从此奠定了自己的王者地位。数据显示,阿斯麦在2020年第四季度总共才交付9台EUV光刻机,去年全年总计交付31台EUV光刻机,可见其制造难度。但也正是由于研发和制造难度极大,让阿斯麦拥有了独一无二的护城河,目前在高端EUV光刻机领域处于绝对垄断地位,市场占有率为100%。

Q1业绩爆表,市场或进一步打开

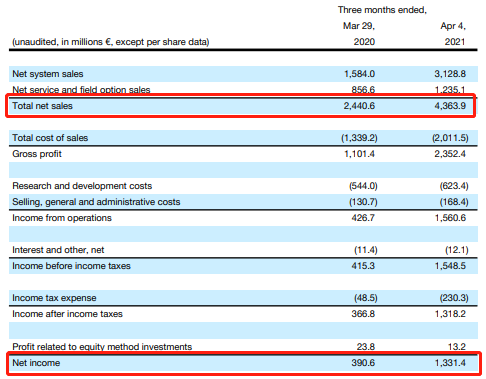

在4月公布的2021年Q1业绩中,阿斯麦实现了43.64亿欧元的销售额,同比大增79%。净利润方面更是爆表,录得13.31亿欧元,同比剧增240%。同时,Q1产品毛利率高达53.9%,而上一季度则为52%。

来源:公司财报

来源:公司财报公司首席财务官兼执行副总裁Roger Dassen保守预计,2021年第二季度净销售额将在40亿欧元至41亿欧元之间,毛利率将维持50%左右。而为了维持阿斯麦的技术优势,公司在2021年预计投入的研发费用可能高达25亿欧元,约占总收入的15%。

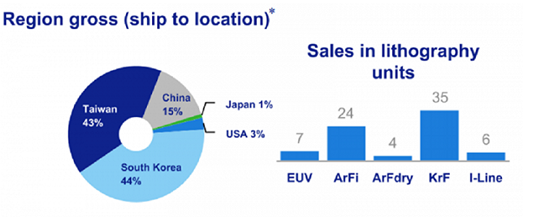

财报显示,韩国、中国台湾和中国大陆是公司光刻机系统三大出货地,分别占比为44%、43%和15%。这也显示,世界最大的几个芯片代工企业:台积电、三星、中芯国际等需求旺盛。

来源:公司财报

来源:公司财报阿斯麦总裁兼首席执行官Peter Wennink预计,公司营收在今年仍将增加约30%,市场或进一步打开。主要原因有三点:一是芯片短缺问题逐渐加剧,需求明显增加。这意味着至少在今明两年,都将推动对光刻机系统的需求。

第二,由于新冠疫情冲击后,全球远程办公等活动加速,且得益于5G技术的应用,未来高性能的电子终端设备需求将快速增长,也将不断加大对阿斯麦产品的需求。

第三,由于各国政府加强了对半导体供应链安全的重视,导致了半导体供应在地理上出现脱钩的情况,或造成重复冗余供应。这意味着更多的晶圆厂将被建立,也对阿斯麦的设备有更多的需求。

机构继续看好股价表现,但可能略微高估

截至6月16日收盘,阿斯麦股价699.05美元,市值2910亿美元。事实上,自2003年至今的将近18年中,阿斯麦的股价仅有3年收跌,2019年开始更是加速上涨。在2002年时股价最低一度跌破5美元,而近期突破700美元的表现,让阿斯麦成为了名副其实的百倍股,可以说“闭着眼睛买”都能赚大钱。

阿斯麦股价周线图 来源:华盛通

阿斯麦股价周线图 来源:华盛通鉴于当前殃及全球的芯片短缺问题和阿斯麦潜在的巨大市场空间,机构继续看好公司股价表现。在强劲的Q1业绩公布后,将阿斯麦的目标价升至750美元,评级为“超配”。美国财务研究与分析中心也看好阿斯麦,将其股价目标升至745美元。

巴伦周刊也同样看好阿斯麦的市场地位,但撰稿人Max A. Cherney 认为略微遗憾的是,阿斯麦目前的市盈率已经超过了50倍,股价进一步上涨的空间可能已经不大。而另外两家对芯片有定价能力的公司:(AMAT.O)和(LRCX.O)则仍处于相对便宜的水平,可能比阿斯麦更值得投资。

小结

半导体行业历来牛股辈出,随着科技继续向前推进且对于芯片的需求不断增加,很多优秀的公司可能成为未来的百倍股。而随着我国对于芯片产业的重视,国产替代有望在近几年快速崛起,这给了诸如中芯国际等公司极大的发展机会。

温馨提示:新浪集团旗下的华盛证券,持有香港证监会1/2/4/5/9号牌照,足不出户,0成本开户入金,开通服务后就能同时交易港股,美股。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

责任编辑:戚琦琦

本文由今日都市网发布,不代表某某资讯网立场,转载联系作者并注明出处